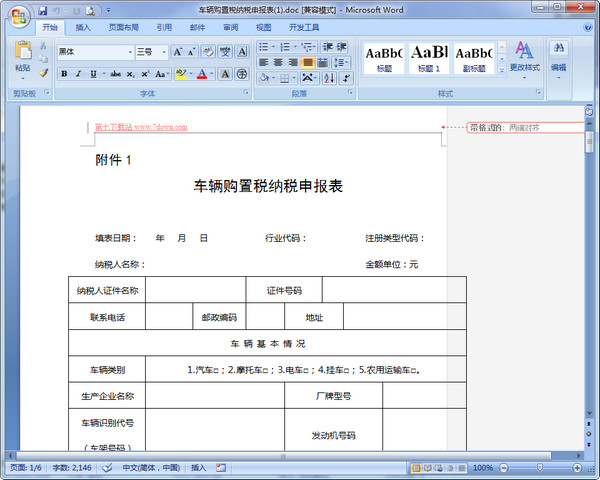

车辆购置税纳税申报表符合2018年最新的标准格式要求,并且支持高清打印,是一款不可多得的申请表,七达网小编这里欢迎各位有需要的赶快下载体验吧!

征收对象

车辆购置税以列举的车辆作为征税对象,未列举的车辆不纳税。其征税范围包括汽车、摩托车、电车、挂车、农用运输车,具体规定如下;

1.汽车

包括各类汽车。

2.摩托车

(1) 轻便摩托车:最高设计时速不大于50km/h,发动机气缸总排量不大于50 的两个或三个车轮的机动车;

(2) 二轮摩托车:最高设计车速大于50km/h,或发动机气缸总排量大于50 的两个车轮的机动车;

(3) 三轮摩托车:最高设计车速大于50km/h,发动机气缸总排量大于50 ,空车质量不大于400kg的三个车轮的机动车。

3.电车

(1) 无轨电车:以电能为动力,由专用输电电缆供电的轮式公共车辆;

(2) 有轨电车:以电能为动力,在轨道上行驶的公共车辆。

4.挂车

(1) 全挂车:无动力设备,独立承载,由牵引车辆牵引行驶的车辆;

(2) 半挂车:无动力设备,与牵引车共同承载,由牵引车辆牵引行驶的车辆。

5.农用运输车

(1) 三轮农用运输车:柴油发动机,功率不大于7.4kW,载重量不大于500kg,最高车速不大于40km/h的三个车轮的机动车;

(2) 四轮农用运输车:柴油发动机,功率不大于28kW,载重量不大于1 500kg,最高车速不大于50km/h的四个车轮的机动车。

为了体现税法的统一性、固定性、强制性和法律的严肃性特征,车辆购置税征收范围的调整,由国务院决定,其他任何部门、单位和个人无权擅自扩大或缩小车辆购置税的征税范围。

车辆购置税的纳税人是指境内购置应税车辆的单位和个人。其中购置是指购买使用行为、进口使用行为、受赠使用行为、自产自用行为、获奖使用行为以及以拍卖、抵债、走私、罚没等方式取得并使用的行为,这些行为都属于车辆购置税的应税行为。

车辆购置税的纳税人具体是指:

所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业,事业单位、社会团体、国家机关、部队以及其他单位。

所称个人,包括个体工商户及其他个人,既包括中国公民又包括外国公民。

征收内容

一、已经缴纳车购税的车辆,因质量问题需将该车辆退回车辆生产厂家的,可凭生产厂家的退车证明办理退税;退税时必须交回该车车购税原始完税凭证;不能交回该车原始完税凭证的,不予退税。

二、已经缴纳车购税的车辆,因质量问题需由车辆生产厂家为车主更换车辆的,可凭生产厂家的换车证明及所更换的新车发票办理车购税变更手续,并交回原车车购税原始完税凭证,不能交回原始完税凭证的,不予办理车购税变更手续。更换新车后,当新车辆的计税价格等于原车辆的计税价格的,则只需办理车购税变更手续;当新车辆的计税价格高于或者低于原车辆计税价格的,则按差额补税或者退税后办理变更手续。

三、已经缴纳车购税的车辆因被盗抢或者其他原因,车辆的发动机号、底盘号或车辆识别号被涂改、破坏的,凭该车车购税原始完税凭证、公安机关车辆管理机构的相关证明,办理车购税变更手续。

∨ 展开

Office2019零售版key 2019 免费版

Office2019零售版key 2019 免费版 不坑盒子2023 2023.0514 最新版

不坑盒子2023 2023.0514 最新版 Mathtype 7.4 激活版 7.4.2.480

Mathtype 7.4 激活版 7.4.2.480 护士延续注册体检表格模板 2023 免费版

护士延续注册体检表格模板 2023 免费版 e-office 10 2023

e-office 10 2023 福昕风腾PDF套件金山版 11.2.1.53537

福昕风腾PDF套件金山版 11.2.1.53537 福昕PDF编辑器个人激活版 12.1.0.15250

福昕PDF编辑器个人激活版 12.1.0.15250 WPS Office 2019Pro 11.8.2.11813 Pro版

WPS Office 2019Pro 11.8.2.11813 Pro版 SoftMaker Office 2018破解版 974.0203

SoftMaker Office 2018破解版 974.0203 Tableau Desktop过期认证补丁

Tableau Desktop过期认证补丁 生产类工资表模板.xls 免费版

生产类工资表模板.xls 免费版 物流类工资表模板.xls 免费版

物流类工资表模板.xls 免费版 事业单位工资薪级工资套改表.xls 免费版

事业单位工资薪级工资套改表.xls 免费版 哨子2018客户端

哨子2018客户端 Microsoft Office 2019 RTM 32位破解版

Microsoft Office 2019 RTM 32位破解版 Microsoft Visio Pro 2019激活授权版 简

Microsoft Visio Pro 2019激活授权版 简 Microsoft Project Pro 2019 32位激活版

Microsoft Project Pro 2019 32位激活版 Microsoft Office 2019 家庭学生版32位

Microsoft Office 2019 家庭学生版32位 山西省中小学生转学申请表标准版Word 201

山西省中小学生转学申请表标准版Word 201 塞浦路斯签证申请表PDF 2018 标准版

塞浦路斯签证申请表PDF 2018 标准版

南宁市经济适用住房家庭状况变更申请表

南宁市经济适用住房家庭状况变更申请表 约旦签证申请表打印版

约旦签证申请表打印版 南宁市经济适用住房申请表

南宁市经济适用住房申请表 福州市四城区租赁住房申请表

福州市四城区租赁住房申请表 长沙市经济适用住房上市交易申请表

长沙市经济适用住房上市交易申请表 阿根廷签证申请表填写样本双面打印版

阿根廷签证申请表填写样本双面打印版 长沙市职工住房补贴申请表

长沙市职工住房补贴申请表 玻利维亚签证申请表打印版

玻利维亚签证申请表打印版 勤哲Excel服务器2017破解 13.0 特别版

勤哲Excel服务器2017破解 13.0 特别版 Microsoft Word 2016软件 16.0.422 三合一版

Microsoft Word 2016软件 16.0.422 三合一版 Office2013免费版 2013 完整版

Office2013免费版 2013 完整版 永中Office2016破解 7.1.0423.1 免费版

永中Office2016破解 7.1.0423.1 免费版 Microsoft Project 2017绿色破解 2017 32/64位版

Microsoft Project 2017绿色破解 2017 32/64位版 MindManager思维导图2016破解 16.0 中文版

MindManager思维导图2016破解 16.0 中文版 Office 2013 Pro Plus 64位 15.0.5041 中文版

Office 2013 Pro Plus 64位 15.0.5041 中文版 Microsoft Word2007完整版 2007 兼容版

Microsoft Word2007完整版 2007 兼容版 Office365 Win10 64位 3.3.2 离线免费版

Office365 Win10 64位 3.3.2 离线免费版 Microsoft Office2019 64位绿色版 16.0.9117 优化版

Microsoft Office2019 64位绿色版 16.0.9117 优化版