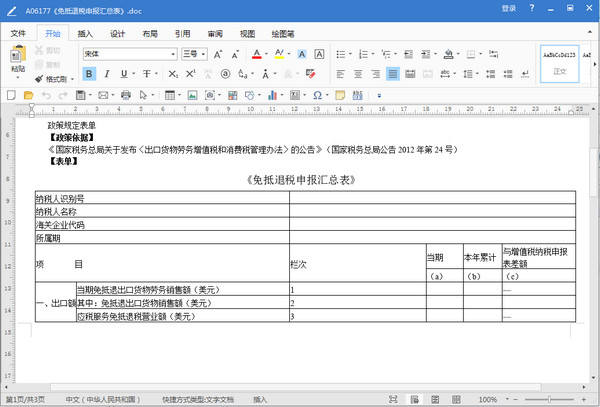

免抵退税申报汇总表Word模板

出口免抵退税申报汇总表是由七达网为您提供的,该Word模板的后缀名为.doc,在本站可以免费下载使用,您还可以使用Word对该模板进行修改和设置成为自己所需的样式。

免抵退的核心词汇理解

1、留抵税额:上期未抵完的进项税

2、进项税征退差:a有未实际征收(如向农业生产者收购农产品)b 宏观经济调控(如应对人民币升值压力)

3、免:外销免销项税

抵: 所有的进项税对内销销项税的抵免

退:退还因出口而多交纳的增值税销项税

4、剔税:对进项税的修正(2)(其中退还的增值税进项税总额中免税部分应该扣除,此处离岸价与采购价无法直接对应)

A 应纳税额: 免、剔、抵

B 尺度: 计算当期因出口原因而应退的总额(即寻找出应纳税为负的真实原因)

比较: A>B 说明A-B的部分不是因为出口而出现的,而是其他原因如当期大量购进而使进项税剧增,相应的就应留待下期抵扣的部分,当期应退B

A<B 说明︱A-B︱部分是免抵的部分,应退为A

注:对于免抵部分,因其免抵的是内销应纳的销项税故而这一部分应补交城建税和教育费附加

5、免抵退税的进项税组成:●计入外销货物的成本,进而影响企业所得税 ●免抵部分 ●退还的部分

先征后退的进项税组成:●计入外销货物成本的部分 ●退还的部分

∨ 展开

Office2019零售版key 2019 免费版

Office2019零售版key 2019 免费版 不坑盒子2023 2023.0514 最新版

不坑盒子2023 2023.0514 最新版 Mathtype 7.4 激活版 7.4.2.480

Mathtype 7.4 激活版 7.4.2.480 护士延续注册体检表格模板 2023 免费版

护士延续注册体检表格模板 2023 免费版 e-office 10 2023

e-office 10 2023 福昕风腾PDF套件金山版 11.2.1.53537

福昕风腾PDF套件金山版 11.2.1.53537 福昕PDF编辑器个人激活版 12.1.0.15250

福昕PDF编辑器个人激活版 12.1.0.15250 WPS Office 2019Pro 11.8.2.11813 Pro版

WPS Office 2019Pro 11.8.2.11813 Pro版 SoftMaker Office 2018破解版 974.0203

SoftMaker Office 2018破解版 974.0203 Tableau Desktop过期认证补丁

Tableau Desktop过期认证补丁 生产类工资表模板.xls 免费版

生产类工资表模板.xls 免费版 物流类工资表模板.xls 免费版

物流类工资表模板.xls 免费版 事业单位工资薪级工资套改表.xls 免费版

事业单位工资薪级工资套改表.xls 免费版 哨子2018客户端

哨子2018客户端 Microsoft Office 2019 RTM 32位破解版

Microsoft Office 2019 RTM 32位破解版 Microsoft Visio Pro 2019激活授权版 简

Microsoft Visio Pro 2019激活授权版 简 Microsoft Project Pro 2019 32位激活版

Microsoft Project Pro 2019 32位激活版 Microsoft Office 2019 家庭学生版32位

Microsoft Office 2019 家庭学生版32位 山西省中小学生转学申请表标准版Word 201

山西省中小学生转学申请表标准版Word 201 塞浦路斯签证申请表PDF 2018 标准版

塞浦路斯签证申请表PDF 2018 标准版

外国驻华使馆退税申报表格doc打印版

外国驻华使馆退税申报表格doc打印版 阿联酋签证担保函doc电子版

阿联酋签证担保函doc电子版 东汉末年三国皇帝列表及简介教学版

东汉末年三国皇帝列表及简介教学版 摩洛哥签证申请表样表doc

摩洛哥签证申请表样表doc 南非签证申请表模板doc电子打印版

南非签证申请表模板doc电子打印版 中国西夏皇帝列表教学版

中国西夏皇帝列表教学版 利润表模板doc通用版

利润表模板doc通用版 现金流量表doc电子打印版

现金流量表doc电子打印版 勤哲Excel服务器2017破解 13.0 特别版

勤哲Excel服务器2017破解 13.0 特别版 Microsoft Word 2016软件 16.0.422 三合一版

Microsoft Word 2016软件 16.0.422 三合一版 Office2013免费版 2013 完整版

Office2013免费版 2013 完整版 永中Office2016破解 7.1.0423.1 免费版

永中Office2016破解 7.1.0423.1 免费版 Microsoft Project 2017绿色破解 2017 32/64位版

Microsoft Project 2017绿色破解 2017 32/64位版 MindManager思维导图2016破解 16.0 中文版

MindManager思维导图2016破解 16.0 中文版 Office 2013 Pro Plus 64位 15.0.5041 中文版

Office 2013 Pro Plus 64位 15.0.5041 中文版 Microsoft Word2007完整版 2007 兼容版

Microsoft Word2007完整版 2007 兼容版 Office365 Win10 64位 3.3.2 离线免费版

Office365 Win10 64位 3.3.2 离线免费版 Microsoft Office2019 64位绿色版 16.0.9117 优化版

Microsoft Office2019 64位绿色版 16.0.9117 优化版