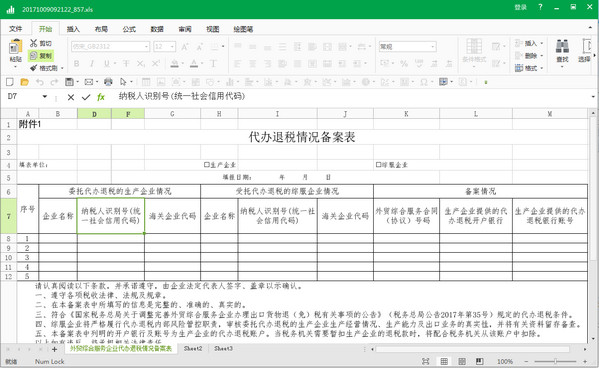

厦门代办退税备案表是由七达网为您提供的,该Excel模板的后缀名为.xls,在本站可以免费下载使用,您还可以使用Excel对该模板进行修改和设置成为自己所需的样式。

退税条件

(1)必须是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。

(2)必须是报关离境出口的货物。所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

对在境内销售收取外汇的货物,如宾馆、饭店等收取外汇的货物等等,因其不符合离境出口条件,均不能给予退(免)税。

(3)必须是在财务上作出口销售处理的货物。出口货物只有在财务上作出口销售处理后,才能办理退(免)税。也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

(4)必须是已收汇并经核销的货物。按照现行规定,出口企业申请办理退(免)税的出口货物,必须是已收外汇并经外汇管理部门核销的货物。

国家规定外贸企业出口的货物必须要同时具备以上4个条件。生产企业(包括有进出口经营权的生产企业、委托外贸企业代理出口的生产企业、外商投资企业,下同)申请办理出口货物退(免)税时必须增加一个条件,即申请退(免)税的货物必须是生产企业的自产货物或视同自产货物才能办理退(免)税。

退税依据方法

1、 外贸企业出口货物应退增值税税额的依据及计算方法。

(1)对出口货物单独设立库存帐和销售帐记载的,应依据购进出口货物的增值税专用发票所列明的进项金额;对库存和销售均采用加权平均价核算的,可按适用不同退税率的货物分别确定:退税依据=出口货物数量*加权平均进价。

应退税额=增值税专用发票所列进项金额×退税率或征收率(从一般纳税人购进出口货物为退税率,从小规模纳税人购进出口货物为征收率)

(2)对出口企业委托生产企业加工收回后报关出口的,退税依据为购买加工货物的原材料、支付加工货物的工缴费等专用发票所列明的进项金额。

原辅材料应退税额=购进原辅材料增值税专用发票所列进项金额×原辅材料的退税率

加工费应退税额=加工费发票所列金额×出口货物的退税率

合计应退税额=原辅材料应退税额+加工费应退税额

2、外贸企业出口货物应退消费税的依据及计算方法。

凡属于从价定率计征的货物应依外贸企业从工厂购进时征收消费税的价格为依据;凡属于从量定额计征的货物应依据购进和报关出口的数量为依据。

应退消费税税款=出口货物的工厂销售额(出口数量)×税率(单位税额)

∨ 展开

Office2019零售版key 2019 免费版

Office2019零售版key 2019 免费版 不坑盒子2023 2023.0514 最新版

不坑盒子2023 2023.0514 最新版 Mathtype 7.4 激活版 7.4.2.480

Mathtype 7.4 激活版 7.4.2.480 护士延续注册体检表格模板 2023 免费版

护士延续注册体检表格模板 2023 免费版 e-office 10 2023

e-office 10 2023 福昕风腾PDF套件金山版 11.2.1.53537

福昕风腾PDF套件金山版 11.2.1.53537 福昕PDF编辑器个人激活版 12.1.0.15250

福昕PDF编辑器个人激活版 12.1.0.15250 WPS Office 2019Pro 11.8.2.11813 Pro版

WPS Office 2019Pro 11.8.2.11813 Pro版 SoftMaker Office 2018破解版 974.0203

SoftMaker Office 2018破解版 974.0203 Tableau Desktop过期认证补丁

Tableau Desktop过期认证补丁 生产类工资表模板.xls 免费版

生产类工资表模板.xls 免费版 物流类工资表模板.xls 免费版

物流类工资表模板.xls 免费版 事业单位工资薪级工资套改表.xls 免费版

事业单位工资薪级工资套改表.xls 免费版 哨子2018客户端

哨子2018客户端 Microsoft Office 2019 RTM 32位破解版

Microsoft Office 2019 RTM 32位破解版 Microsoft Visio Pro 2019激活授权版 简

Microsoft Visio Pro 2019激活授权版 简 Microsoft Project Pro 2019 32位激活版

Microsoft Project Pro 2019 32位激活版 Microsoft Office 2019 家庭学生版32位

Microsoft Office 2019 家庭学生版32位 山西省中小学生转学申请表标准版Word 201

山西省中小学生转学申请表标准版Word 201 塞浦路斯签证申请表PDF 2018 标准版

塞浦路斯签证申请表PDF 2018 标准版

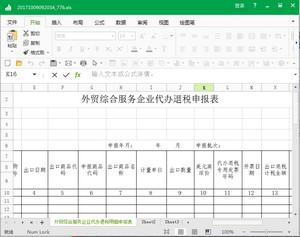

厦门外贸企业代办退税申报表电子版

厦门外贸企业代办退税申报表电子版 武汉市居住证申请表xls电子版

武汉市居住证申请表xls电子版 初中英语教学安排表模板通用版

初中英语教学安排表模板通用版 初中数学教学安排表xls通用版

初中数学教学安排表xls通用版 初中语文教学安排表xls通用版

初中语文教学安排表xls通用版 成都市商业保险税收明细表xls通用版

成都市商业保险税收明细表xls通用版 成都市扣缴个人所得税报告表xls最新版

成都市扣缴个人所得税报告表xls最新版 荆州社保缴费表xls免费版

荆州社保缴费表xls免费版 勤哲Excel服务器2017破解 13.0 特别版

勤哲Excel服务器2017破解 13.0 特别版 Microsoft Word 2016软件 16.0.422 三合一版

Microsoft Word 2016软件 16.0.422 三合一版 Office2013免费版 2013 完整版

Office2013免费版 2013 完整版 永中Office2016破解 7.1.0423.1 免费版

永中Office2016破解 7.1.0423.1 免费版 Microsoft Project 2017绿色破解 2017 32/64位版

Microsoft Project 2017绿色破解 2017 32/64位版 MindManager思维导图2016破解 16.0 中文版

MindManager思维导图2016破解 16.0 中文版 Office 2013 Pro Plus 64位 15.0.5041 中文版

Office 2013 Pro Plus 64位 15.0.5041 中文版 Microsoft Word2007完整版 2007 兼容版

Microsoft Word2007完整版 2007 兼容版 Office365 Win10 64位 3.3.2 离线免费版

Office365 Win10 64位 3.3.2 离线免费版 Microsoft Office2019 64位绿色版 16.0.9117 优化版

Microsoft Office2019 64位绿色版 16.0.9117 优化版